Facturation électronique : les professions de santé sont aussi concernées

La facturation électronique obligatoire modifie la gestion administrative des entreprises assujetties à la TVA, y compris pour les professions de santé. Cette réforme fixe un calendrier, encadre la réception et l’émission, impose le recours à des plateformes agréées et prévoit des sanctions en cas de manquement.

La facturation électronique obligatoire : qui est concerné et quand

Les entreprises concernées sont toutes les structures assujetties à la TVA établies en France. La facture électronique devient donc une règle de droit commun, avec une entrée en vigueur progressive selon la taille de l’entreprise. À l’inverse, l’obligation de réception s’applique à tous au même moment.

Le calendrier 2026-2027 de la facture électronique

Le calendrier distingue bien deux mouvements. À compter du 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques de leurs fournisseurs. Cette réception concerne aussi les cabinets de santé, y compris lorsqu’ils relèvent d’une activité en grande partie exonérée.

La même date marque aussi l’entrée en vigueur de la facturation électronique obligatoire pour l’émission des grandes entreprises et des entreprises de taille intermédiaire. Pour les PME et les micro-entreprises, l’obligation d’émettre des factures électroniques s’appliquera en septembre 2027.

- 1er septembre 2026 : réception universelle pour toutes les entreprises assujetties à la TVA.

- 1er septembre 2026 : obligation d’émettre des factures électroniques pour les grandes entreprises et les entreprises de taille intermédiaire, via une plateforme agréée.

- Septembre 2027 : facturation électronique obligatoire pour l’émission des PME et des micro-entreprises, dont la majorité des cabinets libéraux.

- Ajustement possible : un décalage technique reste envisageable, mais il ne remet pas en cause les nouvelles obligations à préparer dès maintenant.

| Échéance | Obligation | Entreprises concernées |

| 1er septembre 2026 | Réception de factures électroniques | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Émission de factures électroniques | Grandes entreprises et ETI |

| Septembre 2027 | Émission de factures électroniques | PME et micro-entreprises (cabinets libéraux) |

Les professions de santé face à l’exonération de TVA

Les professionnels de santé jouissent généralement d'une exonération de TVA sur les prestations de soins. Toutefois, dès qu'un cabinet acquiert une facture fournisseur pour du matériel, des fournitures ou un prestation, sa réception en format électronique tombe sous le régime obligatoire de la facturation dématérialisée.

La conformité se joue sur un point précis : l'exonération dont bénéficient les actes médicaux ne dispense nullement des obligations administratives inhérentes aux achats. Une facture fournisseur demeure assujettie à ses mentions légales et à son processus de traitement standard. Le statut d'activité exonérée ne constitue en aucun cas une exemption générale.

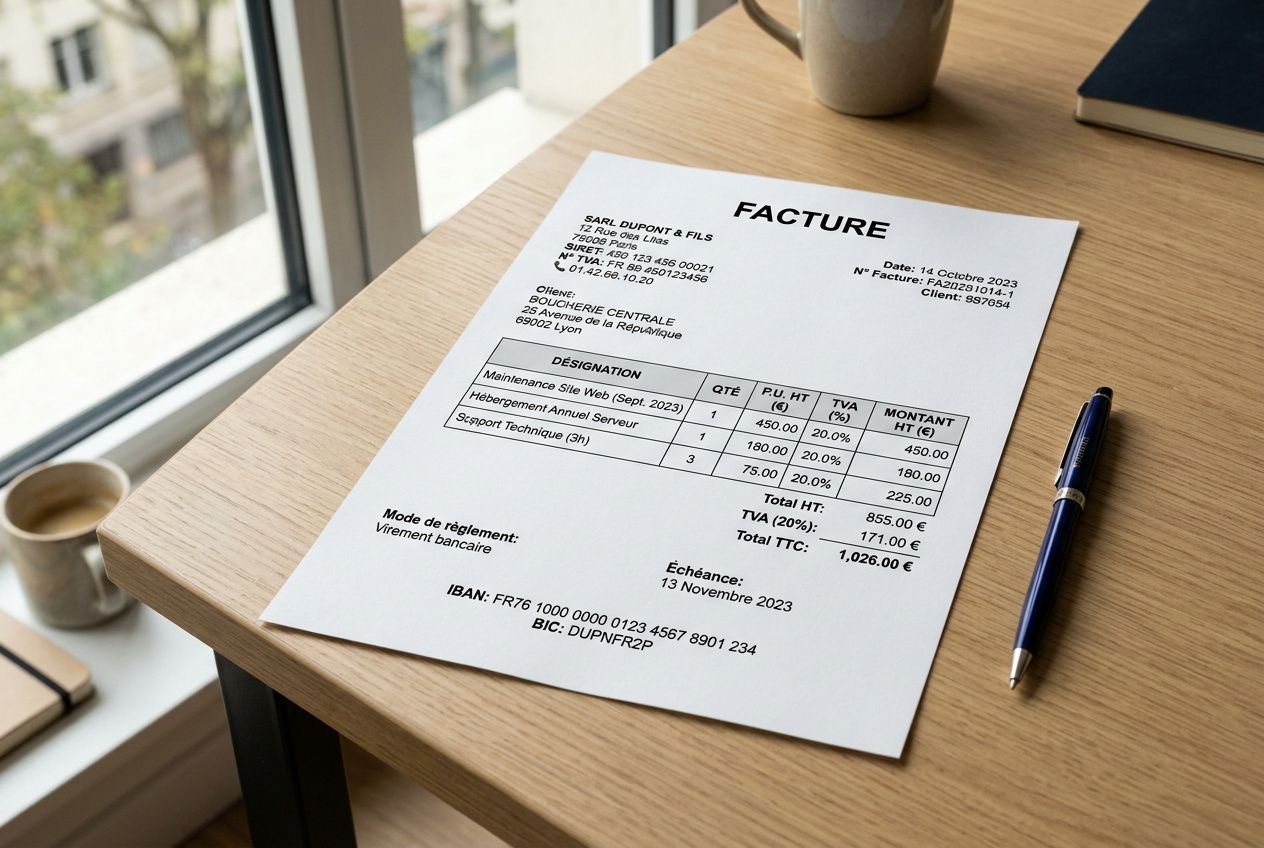

Formats et mentions obligatoires d'une facture électronique conforme

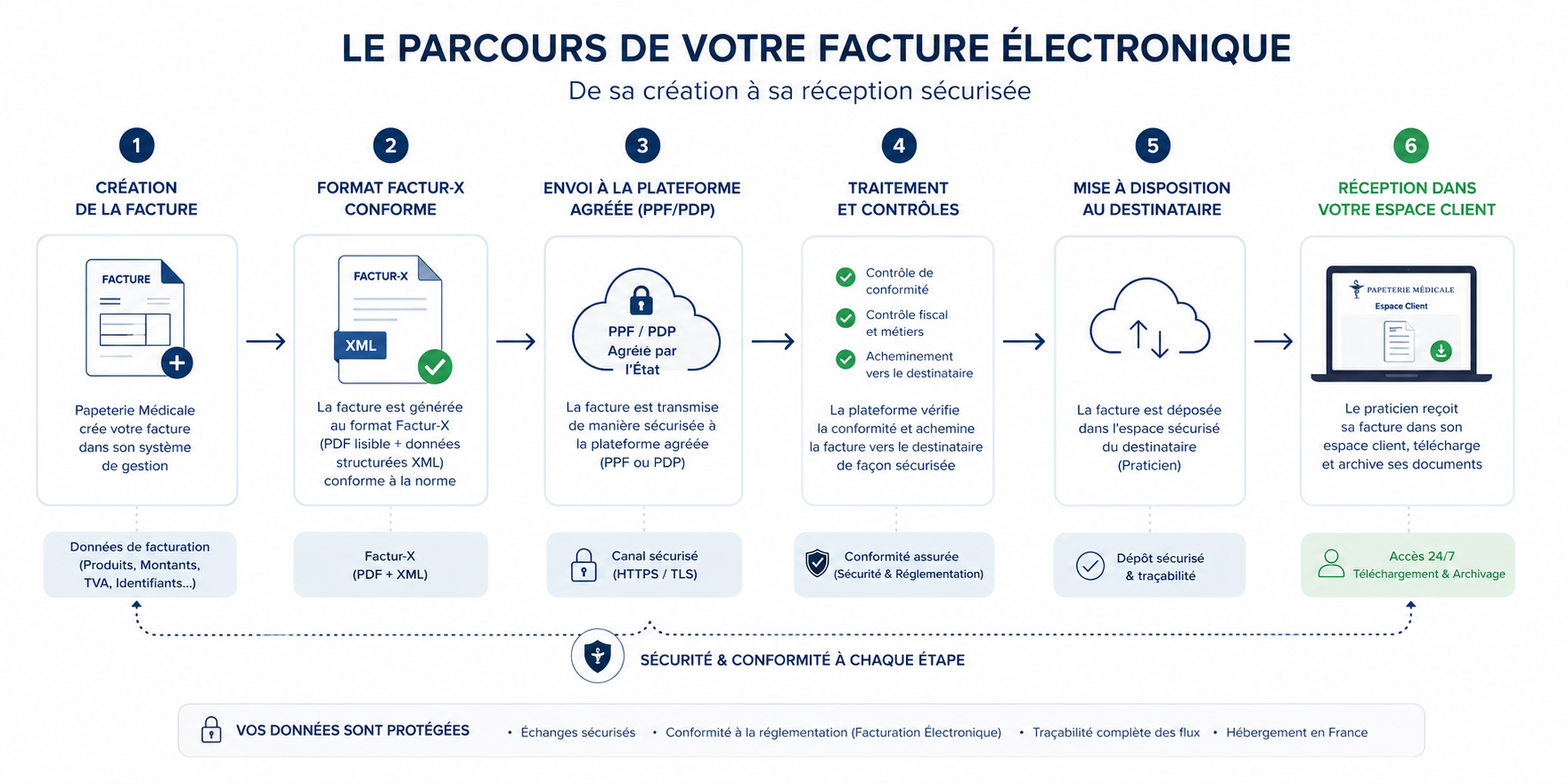

La dématérialisation ne consiste pas à envoyer une facture en PDF par email. Pour être conforme, une facture électronique doit reposer sur un format structuré, circuler par une plateforme ou par des plateformes agréées, puis être conservée selon des règles précises. La conformité se joue autant sur la technique que sur les mentions obligatoires.

Factur-X, UBL et CII : les trois formats acceptés

En facturation électronique, l'administration ne retient que trois formats obligatoires.

- Factur-X : format hybride associant un PDF lisible et un fichier XML structuré, adapté aux structures qui veulent conserver une lecture visuelle de la facture.

- UBL 2.1 : standard international très utilisé dans les logiciels de gestion et de comptabilité, conçu pour faciliter l'interopérabilité entre plateformes agréées.

- UN/CEFACT CII : format structuré d'usage européen, reconnu pour la facturation électronique b2b via les opérateurs immatriculés en France.

À l'inverse, une facture papier ou un simple PDF non structuré ne répond plus aux exigences dès l'entrée en vigueur de la réforme. Un cachet électronique qualifié peut compléter le dispositif pour renforcer l'authenticité de l'émetteur et l'intégrité du contenu. À vérifier avant impression : aucun format propriétaire non référencé n'est admis.

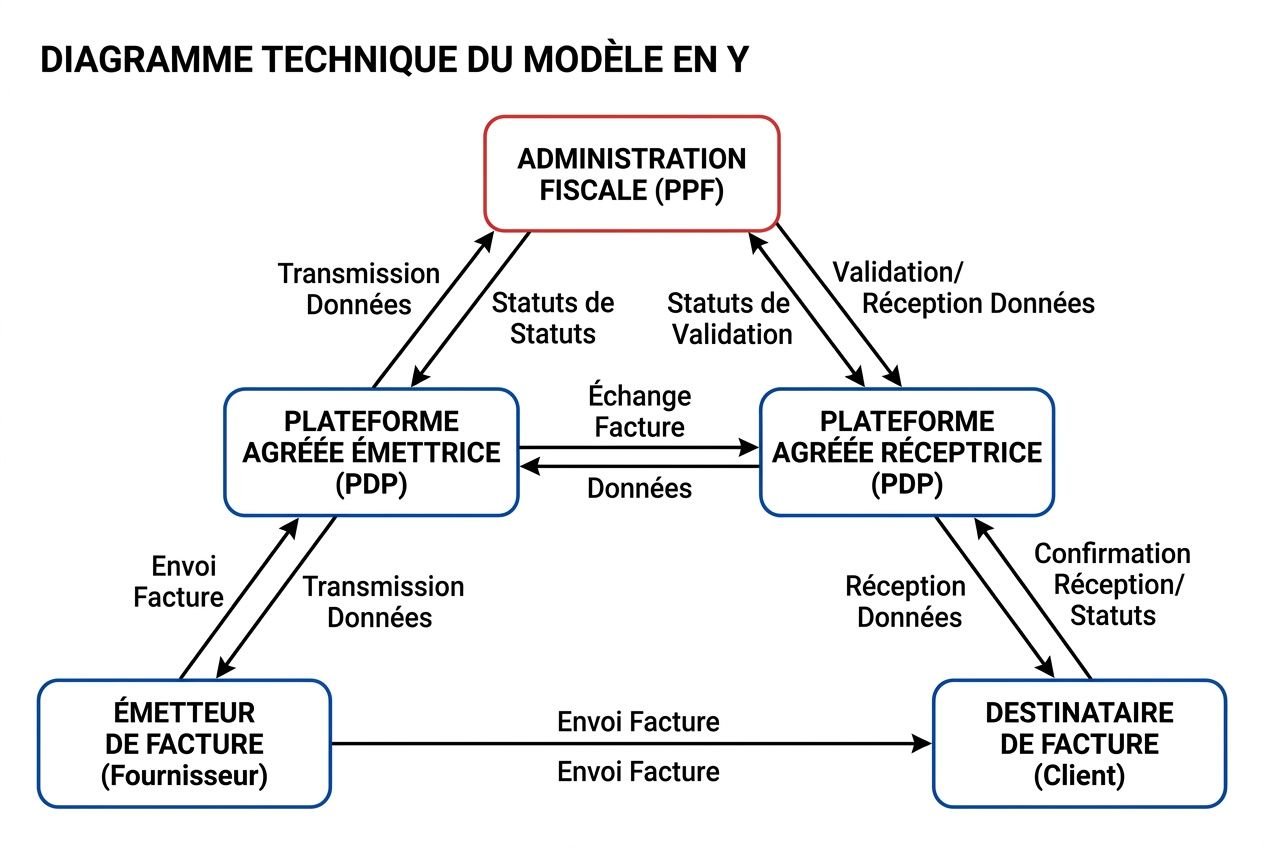

Choisir une plateforme agréée avant septembre 2026

À partir de septembre 2026, la facturation électronique ne passera plus directement de l’émetteur au destinataire. Chaque facture électronique devra transiter par une plateforme agréée immatriculée par la Direction générale des finances publiques, selon le modèle en Y retenu en France.

Le rôle du portail public de facturation

Dans ce schéma, la plateforme s’appuie sur le portail public de facturation pour identifier le bon destinataire à partir des numéros SIREN et SIRET. Le portail centralise aussi la transmission des informations utiles à l’administration, notamment les données de facturation et l’e-reporting, en vue du suivi fiscal et du pré-remplissage de la TVA.

Une facture ne pourra plus être adressée directement par e-mail au client ou au fournisseur hors du circuit prévu, car seules les plateformes agréées assurent la transmission conforme vers l’administration et la réception des statuts du cycle de vie.

- Annuaire central : le portail public de facturation permet de localiser le destinataire d’une facture grâce à son identification légale.

- Données fiscales : les données de facturation et d’e-reporting y sont concentrées pour les besoins de l’administration.

- Transit obligatoire : le passage par une plateforme agréée devient la règle pour l’émission et la réception.

- Suivi de la facture : les statuts liés au dépôt, au rejet, à l’encaissement ou à la réception remontent via la plateforme.

La liste officielle des plateformes agréées est publiée sur impots.gouv.fr et mise à jour régulièrement.

Comment choisir sa plateforme de dématérialisation partenaire

Pour recevoir des factures électroniques dès l’entrée en vigueur de la réforme, le cabinet doit sélectionner une plateforme agréée compatible avec son outil de gestion ou de facturation.

Le point de départ reste la compatibilité. Une plateforme de dématérialisation partenaire doit pouvoir échanger avec le logiciel métier ou comptable déjà utilisé, et prendre en charge les formats obligatoires en émission comme en réception : Factur-X, UBL et CII.

- Immatriculation vérifiée : contrôlez la présence de la plateforme sur la liste officielle de la DGFIP avant signature.

- Connexion au logiciel : la plateforme doit être reliée nativement ou par API à la solution du cabinet.

- Formats obligatoires : la plateforme doit traiter nativement Factur-X, UBL et CII, aussi bien en émission qu’en réception.

- Statuts automatisés : la plateforme doit transmettre sans ressaisie les informations de cycle de vie à l’administration.

Attendre le dernier moment expose surtout à une rupture de réception côté fournisseurs, avec un impact direct sur la gestion des charges et la continuité de la facturation électronique.

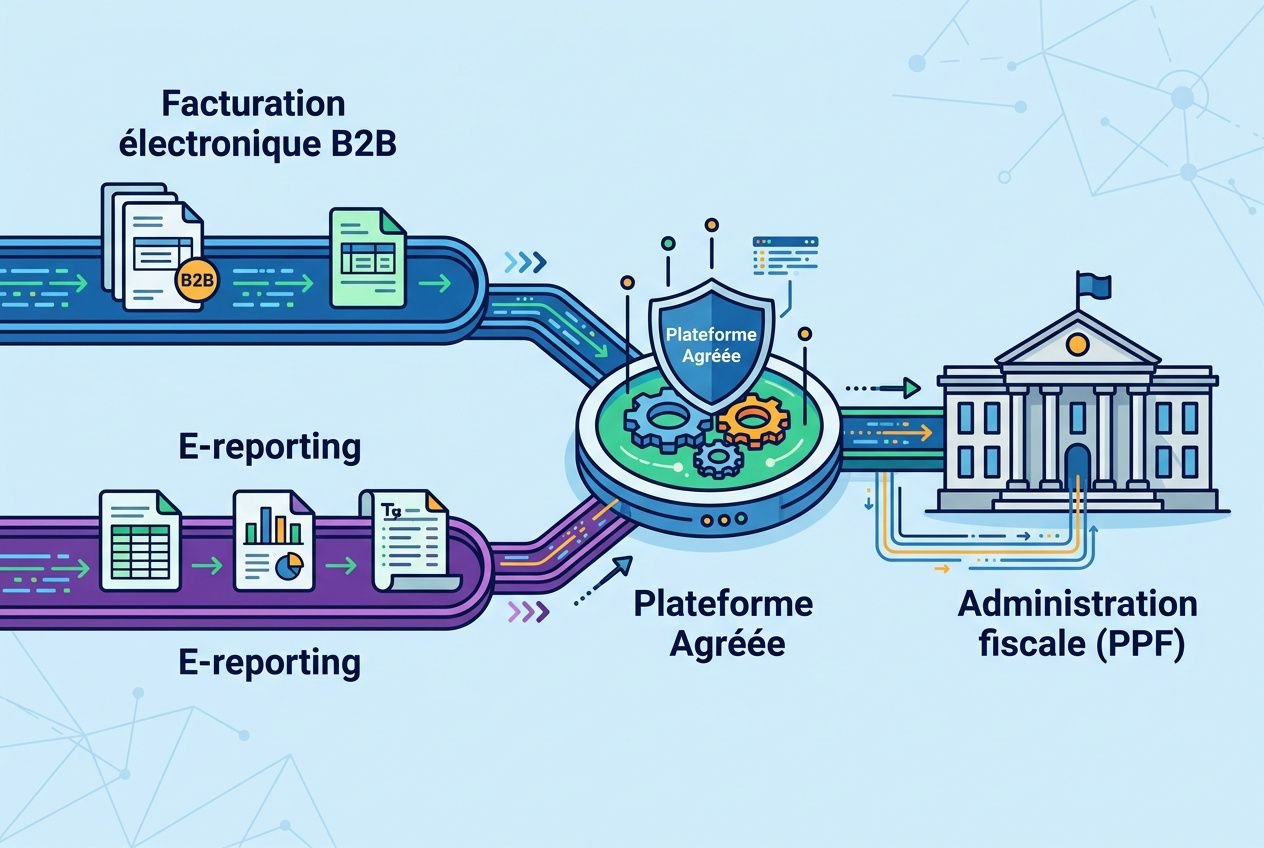

E-reporting obligatoire pour les professions de santé assujetties

La réforme ne vise pas seulement la facturation électronique entre entreprises. Elle impose aussi l’e-reporting pour les opérations qui sortent du champ de la facturation électronique B2B, notamment avec des clients non assujettis à la TVA ou avec des partenaires établis hors de France.

La réforme ne vise pas seulement la facturation électronique entre entreprises. Elle impose aussi l'e-reporting pour les opérations qui sortent du champ de la facturation électronique B2B, notamment avec des clients non assujettis à la TVA ou avec des partenaires établis hors de France.

En pratique au cabinet, cela signifie que vos transactions avec des patients (particuliers), des organismes sans but lucratif ou des structures internationales doivent être déclarées via e-reporting, même si elles ne relèvent pas de la facturation électronique obligatoire. Cette obligation complète le dispositif B2B en assurant une traçabilité exhaustive de votre activité médicale auprès de l'administration fiscale, indépendamment du statut fiscal de vos interlocuteurs.

Qu’est-ce que l’e-reporting et qui est concerné

L’e-reporting correspond à la transmission, à l’administration fiscale, des données de transaction qui ne passent pas par l’e-invoicing. Sont visées toutes les entreprises assujetties à la TVA établies en France, y compris les professions de santé lorsque leur activité comprend des flux exonérés ou des opérations hors du périmètre de la facturation électronique stricte.

- Transactions B2C : les ventes et prestations réalisées auprès de clients non assujettis doivent faire l’objet d’un e-reporting.

- Opérations transfrontalières : les achats auprès de fournisseurs étrangers ainsi que certaines opérations avec des entreprises non établies en France entrent dans le champ de la déclaration.

- Prestations exonérées : même en cas d’exonération de TVA, les professions de santé restent concernées pour certains flux, en particulier les achats et les opérations réalisées avec des tiers non assujettis.

Délais et données à transmettre à l’administration

- Régime réel normal : transmission sous 4 jours après la fin de chaque semaine civile pour les données de transaction.

- Autres régimes fiscaux : transmission sous 7 jours après la clôture du mois de référence.

- Données de paiement : les informations relatives au règlement des prestations de services doivent être transmises pour le pré-remplissage de la déclaration de TVA.

En pratique au cabinet, la plateforme choisie assure l’envoi des informations vers l’administration, à condition de passer par des plateformes agréées. Cette organisation simplifie la facturation électronique B2B et l’e-reporting, sans supprimer le contrôle interne de ces flux.

Le cycle de vie de la facture doit rester complet dans l’outil de facturation électronique : dépôt, réception, rejet et encaissement doivent être correctement suivis par la plateforme, car ces statuts structurent la transmission des données de transaction à l’administration.

Sanctions en cas de non-respect de la facture électronique

Le non-respect de la facturation électronique expose les professionnels de santé, comme toute entreprise assujettie à la TVA, à des sanctions administratives graduées. Une première infraction peut faire l'objet d'une tolérance, mais les manquements répétés entraînent des amendes qui augmentent nettement, avec doublement en cas de récidive dans un délai de deux ans.

Amendes par facture et plafonds annuels applicables

Les sanctions de facturation électronique varient selon le type de manquement constaté. Lorsqu'une facture électronique n'est pas émise selon les règles obligatoires, l'amende est de 50 € par facture, avec un plafond annuel de 15 000 €, hors première infraction. Le respect du format, du circuit de transmission et de la plateforme agréée retenue conditionne l'absence de sanction.

Un autre régime vise le contenu même de la facture. Chaque mention absente ou inexacte peut entraîner une amende de 15 €, dans la limite du quart du montant total de la facture concernée. À l'inverse d'une simple erreur de forme, une non-conformité de facture peut donc être sanctionnée même si la transmission a bien eu lieu via une plateforme.

L'e-reporting suit une logique distincte. Une transmission manquante est sanctionnée à hauteur de 500 €, avec un plafond de 15 000 € par année civile. Dès que plusieurs obligations sont méconnues, les sanctions peuvent se cumuler sur une même facture.

- 50 € par facture non émise au format électronique obligatoire, plafonnés à 15 000 € par an, première infraction exclue.

- 500 € par transmission manquante au titre de l'e-reporting, plafonnés à 15 000 € par année civile.

- 15 € par mention absente ou inexacte sur une facture, dans la limite du quart du montant total de la facture.

- Jusqu'à 75 000 € pour une personne physique et 375 000 € pour une personne morale en cas de défaut total de facturation.

La récidive dans les deux ans double les montants applicables. En complément, l'acheteur professionnel qui reçoit une facture non conforme peut perdre son droit à déduction de la TVA. La conservation des factures émises et reçues reste obligatoire pendant dix ans, à vérifier avant impression comme lors de l'archivage numérique.

Anticiper les nouvelles obligations pour éviter les sanctions

Ces obligations imposent une organisation complète de la chaîne de facturation, du format d'émission à la transmission des données d'e-reporting. En pratique au cabinet, le risque apparaît surtout quand le logiciel métier, la plateforme et les procédures internes ne sont pas alignés.

Papeterie Médicale conseille de sécuriser dès maintenant le circuit de facturation, de vérifier la compatibilité du logiciel utilisé avec une plateforme agréée et de faire relire les paramétrages par un expert-comptable habitué à la réforme. Une fois le support en main, l'objectif reste de éviter les sanctions, corriger tout défaut de mention et prévenir les pénalités liées à une mise en conformité tardive.

Foire aux questions sur la facturation électronique

Les professions de santé exonérées de TVA sont-elles concernées par la facturation électronique obligatoire ?

Oui. Les professions de santé exonérées de TVA restent concernées par l’obligation de facturation électronique. L’exonération prévue à l’article 261 du CGI ne supprime pas cette obligation, car la réforme vise aussi la dématérialisation des échanges avec l’administration.

Dès le 1er septembre 2026, tout praticien assujetti devra être en mesure de recevoir des factures électroniques de ses fournisseurs via une plateforme agréée. Cette obligation s’applique même lorsque les honoraires du cabinet ne supportent pas la TVA. La conformité se joue sur la capacité à traiter chaque facture entrante via une plateforme agréée.

Quand les cabinets libéraux devront-ils émettre des factures électroniques ?

Pour les cabinets libéraux, souvent classés parmi les micro-entreprises ou les PME, l’entrée en vigueur de l’obligation d’émettre des factures électroniques est fixée à septembre 2027. La réception commence plus tôt. Dès le 1er septembre 2026, les structures assujetties à la TVA devront déjà recevoir des factures électroniques.

Cette obligation impose donc deux étapes distinctes : d’abord recevoir, puis émettre des factures au format conforme. En pratique au cabinet, il est prudent de choisir sa plateforme de dématérialisation bien avant septembre 2026 pour couvrir les deux étapes sans rupture.

Quels formats de facture électronique sont acceptés par l’administration fiscale française ?

L’administration reconnaît trois formats structurés : Factur-X, UBL 2.1 et UN/CEFACT CII. Les factures papier et les PDF non structurés ne répondent plus aux exigences de la facturation électronique.

La plateforme choisie doit pouvoir gérer ces formats en émission comme en réception. Une plateforme agréée ou compatible avec le cadre de dématérialisation permet ainsi d’émettre des factures électroniques dans les trois formats reconnus et de les transmettre à l’administration selon les règles prévues.

Partager cet article :