Mentions obligatoires sur une facture : liste complète 2026

Les mentions obligatoires sur une facture en vigueur en 2026 couvrent un socle commun, des spécificités liées au statut de l’émetteur et de nouvelles exigences à venir.

Les mentions obligatoires communes à toute facturation

Toute facturation établie en France repose sur un socle d’informations obligatoires fixé par le code de commerce et le Code général des impôts.

L’identification de l’émetteur et du client

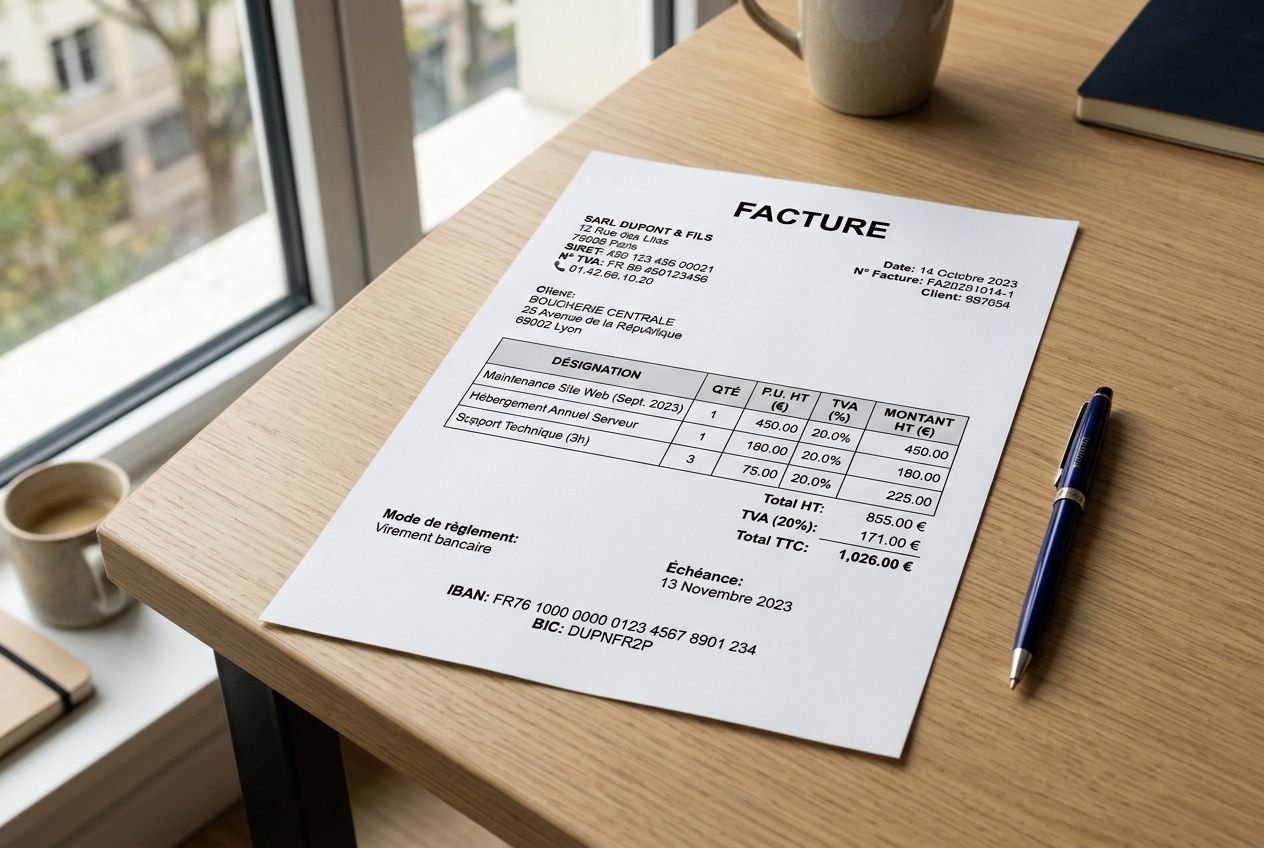

Les mentions obligatoires d’une facture professionnelle commencent par l’identification claire des deux parties. La dénomination sociale de l’émetteur, l’adresse du siège, la forme juridique, le SIREN et le SIRET doivent apparaître sans ambiguïté. En complément, l’identité du client, son adresse de facturation et, le cas échéant, son adresse de livraison doivent aussi figurer sur le document.

- Dénomination sociale de l’émetteur : raison sociale complète, forme juridique et montant du capital social.

- Identifiants de l’émetteur : SIREN et SIRET à reporter sur chaque facture.

- Client : nom ou dénomination sociale, adresse de facturation et, le cas échéant, adresse de livraison.

- TVA : numéro de TVA intracommunautaire de l’émetteur, et numéro de TVA du client professionnel lorsque la réglementation l’exige.

Dès la configuration du modèle, contrôlez le numéro de TVA intracommunautaire et l’adresse du siège. Une mention manquante sur ces informations obligatoires peut entraîner une amende de 15 euros par élément absent, dans la limite du quart du montant de la facture.

La désignation du bien ou service et les conditions de paiement

Les mentions obligatoires d’une facture pour particulier imposent une description précise de chaque bien ou service. La quantité, la dénomination, le prix unitaire hors taxe, la TVA applicable ou la mention d’exonération doivent permettre à l’acheteur de comprendre exactement ce qui est facturé. Le montant hors taxes, le montant de TVA et le total TTC doivent apparaître séparément.

Les conditions de règlement doivent également être lisibles. La date d’échéance, ou le délai convenu, doit être indiquée, ainsi que l’absence d’escompte par la mention « néant » si aucun escompte n’est accordé. La conformité se joue sur l’article L. 441-9 du code de commerce, qui encadre les mentions obligatoires sur une facture commerciale émise en France.

Le numéro de facture et la date d’émission

Le numéro de facture fait partie des mentions obligatoires les plus contrôlées. Il doit correspondre à un numéro unique, attribué selon une suite chronologique continue, sans rupture, conformément au code de commerce. Une facture annulée n’autorise pas à casser la séquence.

La date d’émission doit toujours être indiquée, ainsi que la date de la vente ou de la prestation de service.

Avant validation, vérifiez la cohérence de la numérotation avec les pièces déjà émises.

Mentions spécifiques selon le statut de l'émetteur

Au-delà des informations obligatoires communes, certaines mentions s’ajoutent selon le statut de l’émetteur et la nature du service facturé. La conformité se joue sur ces compléments, notamment pour les professions libérales et les structures de santé.

Professions libérales et cabinets médicaux

Les mentions obligatoires facture professionnel santé s’appliquent aux médecins, infirmiers, kinésithérapeutes, dentistes ou podologues exerçant en libéral. La facturation suit les règles générales, avec des adaptations liées à l’exercice médical. En pratique au cabinet, une note d’honoraires reste une facture et doit donc comporter l’ensemble des informations obligatoires.

- Numéro SIRET : il doit apparaître sur toute facture, y compris lorsqu’un praticien exerce en nom propre.

- TVA applicable : les actes médicaux sont le plus souvent exonérés de TVA; la mention d’exonération doit être indiquée clairement sur le document.

- Mention « FACTURE ACQUITTÉE » : une fois le règlement reçu, elle atteste le paiement et sert de justificatif pour le patient, la mutuelle ou la comptabilité.

Pour ce point précis, un marquage net fait gagner du temps. Le tampon automatique appose en une seule frappe la mention « FACTURE ACQUITTÉE » sur une facture, une note d’honoraires ou un reçu. Le format 1 ligne reste discret, l’encrage sèche rapidement. Papeterie Médicale propose ce tampon facture acquittée en 8 couleurs de boîtier et 4 couleurs d'encre, adapté à un accueil soutenu.

Entrepreneurs individuels, AGA et autres statuts

Les mentions obligatoires facture profession libérale évoluent selon le cadre d’exercice, l’adhésion à un organisme de gestion ou le régime de TVA applicable. Dès qu’un statut prévoit une précision particulière, elle doit apparaître sur la facture.

- Mention « E.I. » ou « Entrepreneur individuel » : elle doit accompagner le nom complet de l’émetteur.

- Adhésion AGA ou CGA : lorsqu’elle existe, cette information doit être reportée selon les règles attachées à l’organisme concerné.

- Assurance obligatoire : pour les activités soumises à assurance, la facture doit faire apparaître les coordonnées de l’assureur et la zone de couverture.

Une mention absente, imprécise ou inadaptée fragilise le document. À vérifier avant impression : le SIRET, la TVA applicable, le montant, l’identité de l’émetteur et les informations propres au statut doivent apparaître sans ambiguïté.

TVA, pénalités de retard et mentions selon le régime fiscal

Le traitement de la TVA et les conditions de paiement n'entraînent pas les mêmes obligations selon le régime fiscal retenu.

La mention TVA non applicable pour les auto-entrepreneurs

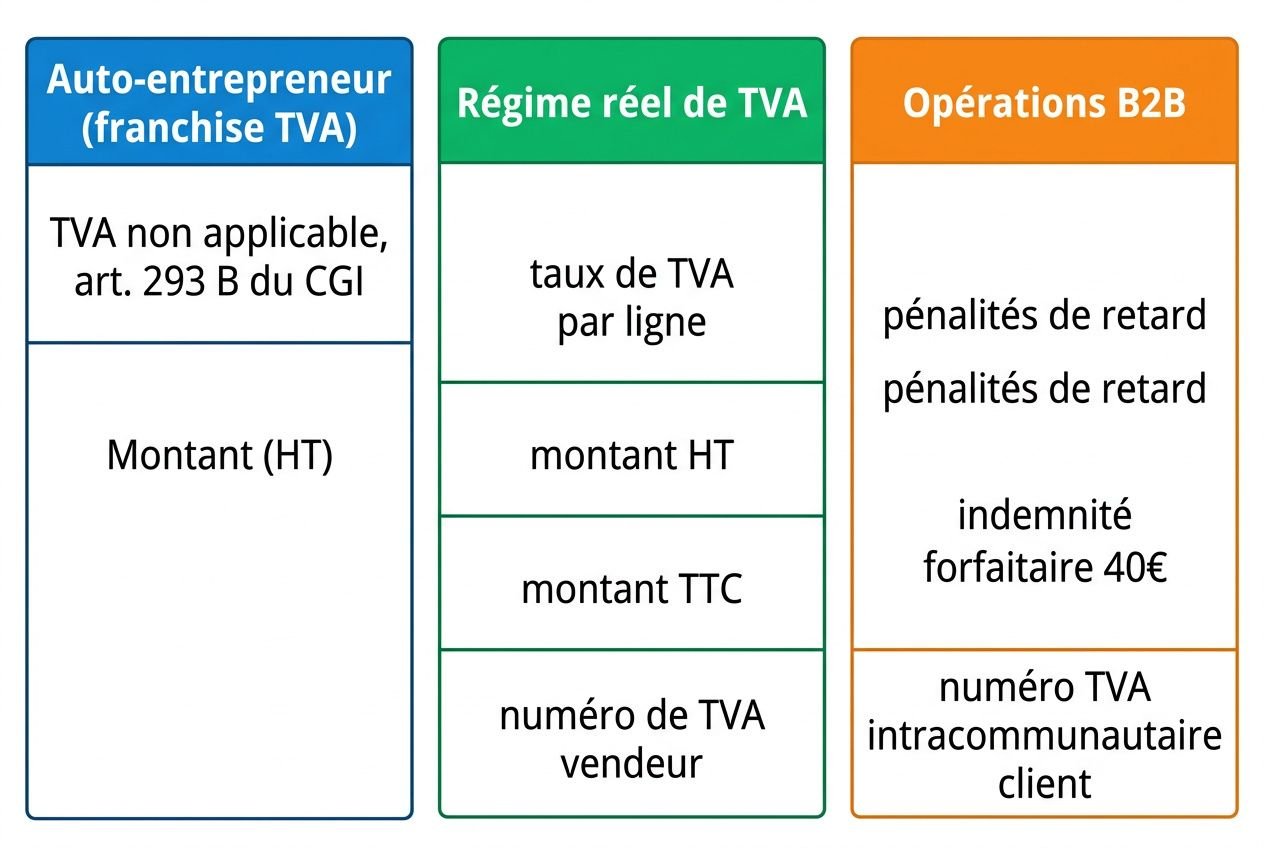

Parmi les mentions obligatoires d'une facture d'auto-entrepreneur, la formule « TVA non applicable, article 293 B du CGI » doit apparaître sans ambiguïté. Elle matérialise la franchise dont bénéficie l'émetteur et s'impose quel que soit le service vendu ou le montant facturé.

Tant que cette franchise s'applique, aucun numéro de TVA ne figure sur la facture. En cas de mention manquante ou erronée, l'administration peut prononcer une amende de 15 euros par mention manquante, dans la limite du quart du montant total.

Dès que le seuil de franchise est dépassé, le modèle de facturation doit faire apparaître la TVA applicable, les montants HT et TTC, ainsi que le numéro de TVA du vendeur.

En régime réel, ce numéro devient obligatoire lorsque le montant HT dépasse 150 euros. Si l'acheteur est un professionnel redevable, le numéro de TVA intracommunautaire du client doit aussi être indiqué, selon les cas de TVA intracommunautaire.

Les pénalités de retard et l'indemnité forfaitaire en B2B

La rédaction habituellement retenue est la suivante : « En cas de retard de paiement, des pénalités de retard au taux de [X %] seront appliquées, ainsi qu'une indemnité forfaitaire de 40 euros par facture pour frais de recouvrement. » Cette rédaction répond aux obligations prévues entre professionnels. En 2026, les pénalités de retard ne peuvent pas être inférieures à 3 fois le taux de l’intérêt légal , ce qui correspond à 7,86 % . Le Code de commerce recommande d’utiliser comme taux des pénalités de retard le taux directeur de la banque centrale européenne (BCE) majoré de 10 points .

Le taux des pénalités ne peut pas être inférieur à trois fois le taux de l'intérêt légal. La conformité se joue sur la présence de cette clause, mais aussi sur sa cohérence avec le code de commerce et avec les conditions de règlement indiquées sur le document.

Même lorsque l'indemnité n'est pas réclamée, son absence peut être relevée lors d'un contrôle et entraîner une remise en cause de la facture.

Délais de paiement entre professionnels et pénalités de retard

La répartition de la TVA selon les taux applicables

Lorsqu'une même facture comporte plusieurs taux, chaque TVA applicable doit être ventilée clairement avec son montant.

Le taux normal de 20 % concerne la majorité des prestations de service et des biens. Les taux réduits de 10 % ou 5,5 % doivent être détaillés séparément, avec le montant correspondant dans la facturation.

En cas d'exonération, la base légale doit être mentionnée explicitement, par exemple pour certains actes médicaux relevant de l'article 261 du CGI. Même logique pour l'option sur les débits : si elle a été choisie, elle doit apparaître sur chaque facture concernée.

À vérifier avant impression : la cohérence entre le taux affiché et le calcul de TVA.

Nouvelles obligations de facturation à partir de 2026

Le calendrier de réforme de la facturation électronique modifie en profondeur la facturation des entreprises assujetties à la TVA en France. Deux volets avancent ensemble : les formats admis pour l’échange et les informations obligatoires à faire figurer sur chaque document.

Les 4 nouvelles mentions obligatoires dès septembre 2026

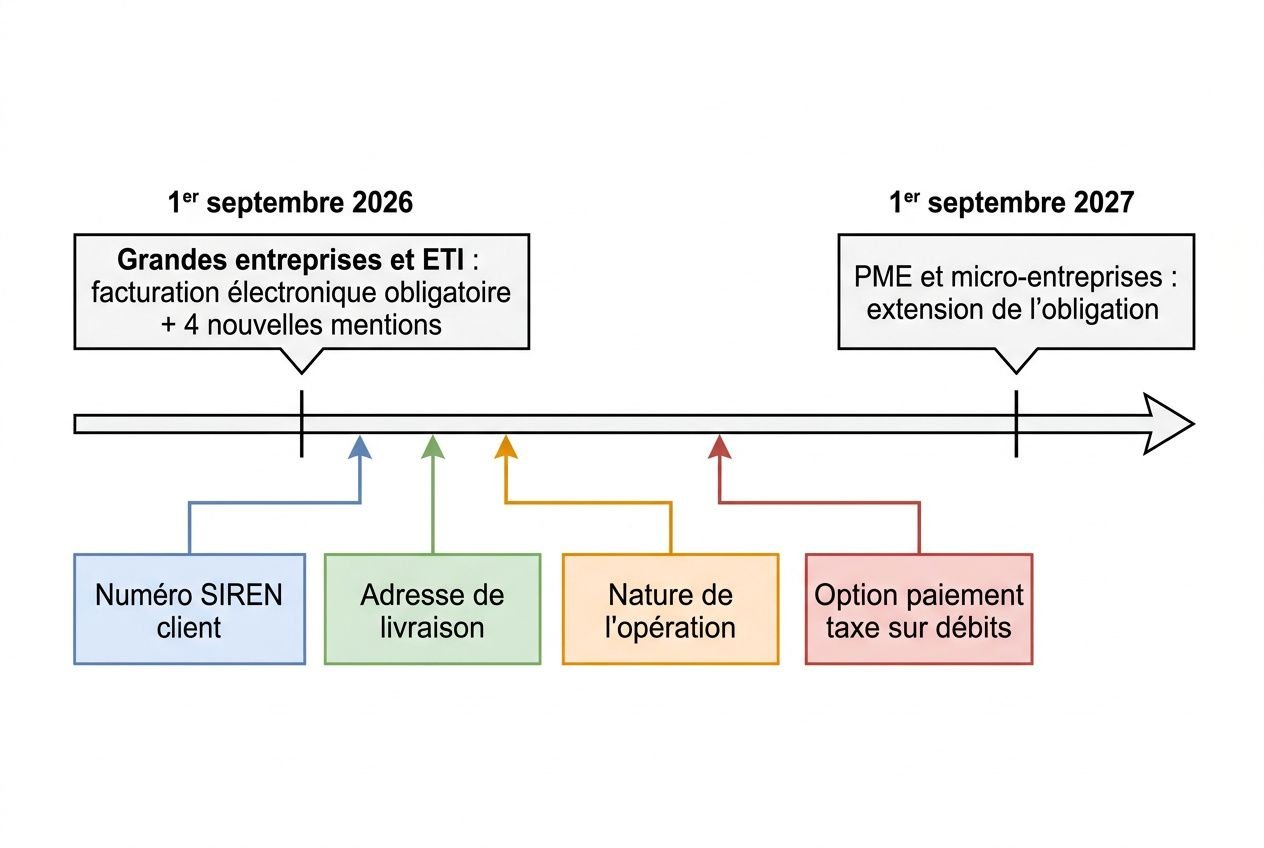

À compter du 1er septembre 2026, les grandes entreprises et les ETI sont les premières concernées par les nouvelles mentions obligatoires sur les factures.

Quatre ajouts doivent alors apparaître sur les factures conformes émises en B2B. Le numéro SIREN de l’acheteur devient requis, en complément du SIRET de l’émetteur. L’adresse de livraison doit être indiquée lorsqu’elle diffère de l’adresse de facturation. La nature de l’opération doit aussi être précisée : livraison de biens, prestation de service ou opération mixte. Enfin, la mention « Option pour le paiement de la taxe d'après les débits » s’ajoute lorsque ce régime s’applique.

Facturation électronique et formats acceptés

Ces obligations documentaires s’inscrivent dans un cadre technique plus strict. Les nouvelles règles de facturation 2026 imposent la transmission des factures par une Plateforme de Dématérialisation Partenaire reliée au Portail Public de Facturation, avec des formats structurés acceptés tels que Factur-X, UBL, CII ou EDIFACT.

La conformité se joue sur la capacité du logiciel ou du service utilisé à produire, transmettre et archiver des factures conformes sans rupture de format.

Dès le 1er septembre 2027, l’obligation s’étend aux PME et aux micro-entreprises. La mise à jour des outils en amont est donc nécessaire pour intégrer l’ensemble des mentions détaillées ci-dessus sans attendre l’échéance.

Sanctions, archivage et conformité des factures commerciales

Le respect des mentions obligatoires facture commerciale ne relève pas d'un simple formalisme. Une mention manquante, une adresse incomplète ou une erreur de TVA peuvent entraîner une amende, fragiliser la facturation et exposer l'émetteur comme l'acheteur. La conformité se joue sur une vérification systématique avant émission et sur des règles d'archivage tenues dans la durée.

Amendes et risques en cas de facture non conforme

Les obligations légales couvrent l'ensemble de la facture commerciale : identification des parties, données fiscales, libellés, dates et montant dû. Toute mention manquante ou inexacte est sanctionnable. En pratique au cabinet, les sanctions facture non conforme varient selon la nature du manquement et le statut de l'émetteur.

- Amende fiscale par mention manquante : 15 euros par mention manquante ou inexacte, dans la limite du quart du montant total de la facture.

- Amende administrative pour défaut de facturation : jusqu'à 75 000 euros pour une personne physique, et jusqu'à 375 000 euros pour une personne morale.

- Récidive : ces amendes administratives peuvent être doublées en cas de récidive dans un délai de 2 ans suivant la première infraction.

- Perte du droit à déduction de la TVA : l'acheteur professionnel peut perdre son droit à déduire la TVA si la facture reçue n'est pas conforme.

L'émetteur limite le risque d'amende, tandis que l'acheteur sécurise ses droits fiscaux. Même logique que pour l'ordonnance : une pièce régulière évite les blocages administratifs et comptables.

| Type d'infraction | Sanction applicable | Plafond ou condition |

| Mention manquante ou inexacte | Amende fiscale de 15 € par mention | Plafonnée au quart du montant de la facture |

| Défaut de facturation (personne physique) | Amende administrative jusqu'à 75 000 € | Doublée en cas de récidive sous 2 ans |

| Défaut de facturation (personne morale) | Amende administrative jusqu'à 375 000 € | Doublée en cas de récidive sous 2 ans |

| Facture non conforme reçue | Perte du droit à déduction de la TVA pour l'acheteur | Applicable à toute facture B2B |

Réductions, majorations et service d'archivage obligatoire

Les sanctions facture non conforme ne visent pas seulement l'identification ou la TVA. Les réductions de prix, qu'il s'agisse de rabais, remises, ristournes ou escomptes acquis, doivent apparaître avec leur montant chiffrable, ligne par ligne ou en remise globale. À l'inverse, les majorations comme le transport, l'emballage ou tout autre service annexe doivent aussi être détaillées.

Une fois le support en main, un tampon « Facture acquittée » peut faciliter le traitement courant des pièces réglées, en ajoutant la mention de paiement ainsi que les informations d'identification du cabinet, dont la raison sociale et l'adresse. Papeterie Médicale propose ce tampon facture acquittée personnalisé, conçu pour un usage régulier, avec 8 couleurs de boîtier et 4 couleurs d'encre. Les factures émises et reçues doivent être conservées pendant 10 ans, sur papier ou dans un système électronique sécurisé, afin de répondre aux exigences de contrôle fiscal.

Produits recommandés

Foire aux questions

Les mentions obligatoires d'une facture suivent un cadre précis fixé par le code de commerce et la réglementation fiscale. Ces mentions comprennent notamment le numéro unique attribué dans une séquence chronologique continue, la date d'émission, la dénomination sociale du vendeur ou du prestataire, son adresse, son siren, son siret ainsi que, le cas échéant, son numéro de tva.

Doivent aussi apparaître l'identité du client, l'adresse de facturation, la désignation du bien ou du service, la quantité, le prix unitaire hors taxe, le montant HT, la tva applicable, le montant TTC et les conditions de paiement. En complément, les pénalités de retard et l'indemnité forfaitaire de recouvrement de 40 euros en B2B doivent être indiquées. La conformité se joue sur ces mentions exactes : certaines, comme le numéro de TVA ou le siren, ne s'appliquent qu'en fonction de la situation du vendeur ou du prestataire.

Les nouvelles mentions obligatoires sur les factures entreront en application à partir du 1er septembre 2026 pour les grandes entreprises et les ETI. Ces 4 nouvelles mentions concernent le numéro siren du client professionnel, l'adresse de livraison si elle diffère de l'adresse de facturation, la nature de l'opération selon qu'il s'agit d'un bien ou d'un service, et la mention « Option pour le paiement de la taxe d'après les débits » le cas échéant.

Ces obligations seront étendues aux PME et aux micro-entreprises au 1er septembre 2027.

Une facture sans tva doit toujours expliquer l'absence de taxe. En franchise, la formule attendue est claire : « TVA non applicable, article 293 B du CGI ». Si l'activité relève d'une exonération, la référence légale correspondante doit figurer, notamment pour certains actes de santé, à la place du numéro de tva lorsque ce dernier n'a pas à être indiqué.

À vérifier avant impression : la mention d'exonération ou de franchise doit correspondre exactement au régime applicable.

Partager cet article :

Articles similaires

Secret médical partagé : partage d'information et dérogation

Comprendre le secret médical partagé : conditions de partage d'information à caractère secret, dérogation légale et droits des patients au sein des équipes de soins.

Facturation électronique : les professions de santé sont aussi concernées

Comprendre la facture électronique obligatoire en France. Dates, entreprises concernées, sanctions : tout sur votre facture de facturation électronique 2026.